Q.1 個人再生手続とは、何ですか。

A.1 マイホームを守って借金を整理したい方に、お勧めしている手続きです。

正確にいうと、個人再生手続とは、個人の債務者について、債務総額(優先権ない無担保債務)が5000万円以下の場合に、債務総額を減額して収入の範囲内で分割返済できるようにした、民事再生法の定める手続です。 個人再生手続には、①小規模個人再生手続と②給与所得者等再生手続の2種類があります。 債務総額が5000万円を超えたら、民事再生法の定める通常再生手続を選択することを検討します。 この手続は、法人(会社など)の外、個人も利用できますが、手続が煩雑で利用しにくい欠点があります。Q.2 住宅を守るため、住宅資金特別条項を利用したいのですが、どういう場合に利用できますか。

A.2 住宅資金特別条項を利用して、住宅を処分しないで個人再生により債務整理するためには、次の3つの要件が必要です。

(1)債務者が、建物(住宅)を所有して、かつそこに居住していることが必要です。但し、転勤等で一時的に居住していない場合、利用できることがあります。

建物は、単独所有でも共有でもかまいません。その建物に家族や他人を居住させていても、建物床面積の2分の1以上がもっぱら債務者の居住する部分であればよいとされています。 建物(住宅)の敷地は、債務者が所有している必要はなく、借地でもかまいません。但し、土地を所有しているが、建物(住宅)を所有していない場合、住宅資金特別条項は利用できません。(2)対象となる債権は住宅資金であることが必要です。

すなわち、以下の債権でなければ利用できません。 ①建物(住宅)の建設・購入のための借入資金 ②建物(住宅)の改良(増改築・リフォームなど)のための借入資金 ③建物(住宅)の敷地の所有権又は借地権を取得するための借入資金(3)上記住宅資金債権を担保するため、またはそれを保証した保証会社の求償権を担保するための抵当権が建物(住宅)に設定されていることが必要です。但し、そのような抵当権の設定登記の後に、住宅資金ではない債権を担保する抵当権などの担保権の登記があると住宅資金特別条項の利用ができません。

したがって、このような後順位担保権をもつ債権者について、そのような担保権の登記を抹消してもらう交渉が必要となります。抹消してもらえないときは、住宅資金特別条項の利用ができないので、別除権協定の締結交渉に切り替えます。このような交渉は、経験豊富な弁護士でないと対処できません。 個人再生の解決事例はこちらQ.3 個人再生手続のメリット・デメリットを教えてください。

A.3 個人再生手続きについては、メリット・デメリットはいくつかございます。

(1)個人再生手続では、民事再生法の定めるところにしたがい、債権者の同意がなくても、支払総額を減額できるというメリットがあります。

これに対し、任意整理では、債権者の同意がなければ支払債務額を減額できないデメリットがあります。 任意整理というのは、法律で定めた手続でなく、個々の債権者との示談交渉だからです。(2)個人再生手続では、再生手続において、債務者がその所有する財産(住宅・生命保険・自動車等)の換金処分を強制されないというメリットがあります。

これに対し、自己破産では、基本的に債務者はその所有する財産を換金処分しなければならないデメリットがあります。換金されたものが、債権者の配当原資になるからです。(3)個人再生手続を利用する場合でも、債務者の土地建物に住宅ローン以外の抵当権が設定されているとか、自動車に所有権留保付クレジットローンがある場合などは、これら担保権(抵当権・所有権留保・質権など)を有する債権者(別除権者といいます)は、再生手続によらず返済を求められてしまうデメリットがあります。

したがって、これら債権者に担保権を実行されて、財産(住宅や自動車等)を処分されることのないよう、担保権を有する債権者(別除権者)との事前協議交渉が不可欠となります(なお住宅ローンであれば、Q7の回答にある住宅資金特別条項を利用して解決できます)。 けれども、債務者自らが、このような金融機関と別除権の交渉をすることは極めて困難ですので、実績ある弁護士に相談依頼すべきです。 経験の乏しい士業や不動産業者から、抵当権がある住宅を、任意売却などの安易な解決方法で、借金清算を提案されることがありますので、注意が必要です。(4)個人再生では、浪費やギャンブル等で作った借金でも、再生手続を利用して、減額することができるというメリットがあります。

これに対し、自己破産では、浪費・キャンブル等の借金は免責不許可事由に該当しますので、自己破産申立をして、破産開始決定を受けても免責されず、債務を免れない場合があります。(5)給与や預金が差押されているとき、あるいは預金や家屋の仮差押をされているときなど、個人再生申立をすると同時に中止命令を申立てれば、差押や仮差押を止めることができるというメリットがあります。

もっとも、抵当権等の担保があるときは、別除権という特別な権利の扱いを受け、担保権実行手続としての競売の続行ができます。 例外として、住宅ローンについての抵当権は、住宅資金特別条項付個人再生申立と同時に競売の中止命令を申立てて、止めることができるというメリットがあります。 融資先の担当者から、住宅ローンを延滞したため、任意売却をするよう言われたり、あるいは競売にされたりした債務者が、当事務所の個人再生申立で助かり、住宅を手放さずに済んでいます。(6)個人再生手続を利用した場合、官報に債務者の住所氏名等が掲載されますし、信用情報機関に事故情報(いわゆるブラック情報)が登録されます。したがって、再生手続における債権者の外、信用情報・官報情報を定期的に得ている金融業者等には、個人再生手続をした事実が知られてしまうデメリットがあります。

けれども、それ以外に個人再生したことが記載されるわけでないので(戸籍や住民票などに載るわけではない)ので、他人に個人再生したことを知られることは、ほとんどありません。 個人再生手続を利用したことが勤務先に知られることは、一般的にありませんが、勤務先に借入れがある場合や勤務先が信用情報を利用する業種(金融機関とか警備会社とか)の場合は、知られることがあります。 また、勤務先に個人再生手続をしていることを知られても、そのことを理由に雇用主が解雇することはできません。(7)個人再生手続を利用していることを家主に知られても、家主は、そのことを理由に借家契約を解約できませんから、住み続けられます。

(8)個人再生申立は、債務者本人でもできる建前となっていますが、東京地方裁判所など一部の裁判所では、弁護士が代理人となって申立てる場合でなければ、事実上受け付けてくれません。

また、申立書類の作成・再生計画案の作成・裁判所との対応等で専門的知識が必要であり、債務整理に手馴れた弁護士に依頼された方が確実です。 裁判所からの諸々の手続に関する通知への対応や再生委員又は裁判官との面接への対応に関して、債務者個人だけではとても難しくて適切な対処ができません。経験豊富な弁護士を代理人として、全てに対応してもらえる方が、とても安心できますし、確実に債務整理できます。Q.4 個人再生手続は、どのような場合に利用できますか。

A.4 次の場合に利用できます。

(1)債務総額が5000万円以下であることが必要です。

なお、この債務総額には、住宅ローン債務や抵当権などの担保付債務、税金等は含まれません。 したがって、例えば、住宅ローンが6000万円あっても、それ以外の債務が4000万円なら、個人再生手続 の利用を検討できます。(2)再生計画(債務者が個々の債権者に対する返済内容を定めたもの)に基づく返済ができるだけの継続的あるいは定期的な収入が見込まれることが必要です。

①例えば、給与手取約30万円、毎月の生活費が家族4人で約25万円かかる会社員で、再生手続における支払総額が約150万円とされるとき、再生計画に基づく毎月の支払は、150万円÷36回(3年間)=4万1666円となるので、返済できるだけの定期的な収入が見込まれると考えられます。 ②パートやアルバイトでも、再生計画の支払総額との関係で、返済可能な定期収入があると認められれば、個人再生手続を利用することが可能です。(3)過去に自己破産手続や民事(個人)再生手続をしていた場合でも、個人再生手続を利用できます。

但し、過去に利用した個人再生手続が、給与所得者等再生手続である場合、その再生手続の認可から確定した日から7年経過していないと、給与所得者等再生手続が利用できません(小規模再生手続しか利用できません)。 また、破産免責が確定した日から7年間経過していないと、給与所得者等再生手続が利用できません(小規模再生手続しか利用できません)。(4)個人再生手続を利用しても、減免できない支払債務がありますので、このような債務の減免の為に、個人再生手続は利用できません。

以下の債務です。 ①所得税・住民税などの税金 ②健康保険・年金保険などの保険料、 ③罰金・科料・追徴金など、 ④抵当権などの担保で回収見込みのある債権、 ⑤債務者が悪意で加えた不法行為に基づく損害賠償債務、 ⑥故意または重過失により加えた人の生命身体を害する不法行為に基づく損害賠償債務 例えば、重過失による交通事故で他人に重傷を負わせたときの損害賠償債務は、債権者(被害者)の同意ない限り、再生手続きを利用しても、免れないのです。Q.5 個人再生手続では、どの位の債務額を返済することになりますか。

A.5 個人再生手続で決められた再生計画に基づいて支払うべき総額(計画弁済額といいます)は、次のように決められます。

(1)再生手続において、再生債権の存否・額について、調査・評価の処理を経てから、再生計画において基準となる債務総額(再生債権総額)が決まります。

例えば、債権者がA社B社C社の3社で届出債権総額が計300万円だったとしても、利息制限法所定の利率で引直計算すると計200万円に減額できた場合は、200万円を再 生計画において基準となる債務総額にできます。(2)再生計画で基準となる債務総額(再生債権総額)が定まった場合、実際に支払う総額は、以下のとおり算定します。

①小規模再生手続の場合

(3)最低弁済額の定め方は、以下のとおりです。

①基準となる債務総額が100万円未満 基準債務総額 ②基準となる債務総額が100万円以上500万円未満 100万円 ③基準となる債務総額が500万円以上1500万円未満 基準債務総額の2割 ④基準となる債務総額が1500万円以上3000万円以下 300万円 ⑤基準となる債務総額が3000万円を超え5000万円以下 基準債務総額の1割Q.6 個人再生手続では、どういう内容の返済方法になりますか。

A.6 個人再計画では、一部の少額債務について一括払できますが、基本的には3年から最長5年の分割払の計画を策定します。毎月払が一般的ですが、2ヶ月に1回の支払や3ヶ月に1回の支払という支払方法もできます。

(例)再生計画で支払う総額が100万円の場合、3年間の分割払の計画を策定すると、毎月の支払額は約28,000円にすぎません。再生計画で支払う総額が500万円と高額になれば、5年間の分割払の計画策定が可能なので、毎月の支払額は約84,000円でよいことになります。Q.7 個人再生手続が、どのように進められるのか、教えてください。

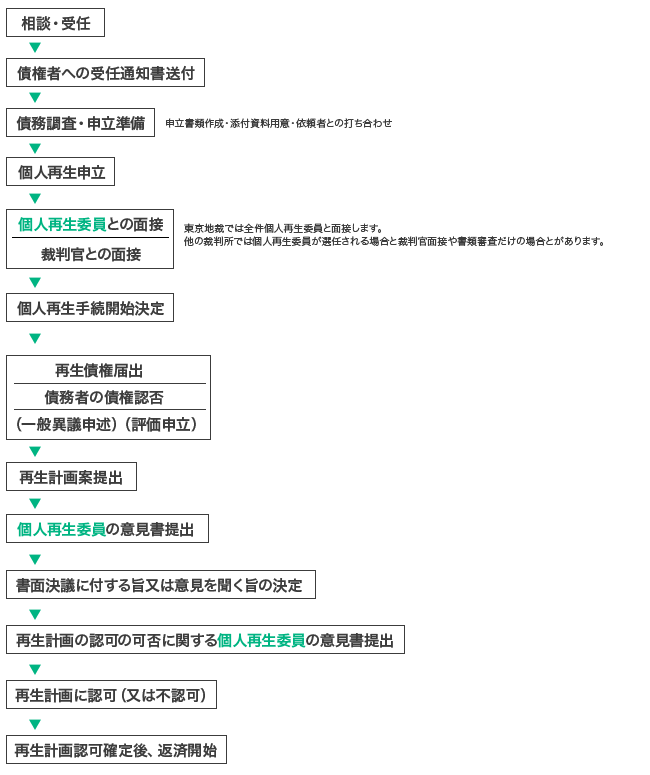

A.7 個人再生手続の流れは、次のとおりです。

*個人再生申立から、再生計画認可確定まで、通常6ヶ月位かかります。

*個人再生申立から、再生計画認可確定まで、通常6ヶ月位かかります。

監修者

氏名(資格)

小林 幸与(税理士・弁護士)

小林 幸与(税理士・弁護士)

-コメント-

弁護士法人リーガル東京では、弁護士・税理士・フィナンシャルプランナー・宅地建物取引主任者の資格を持つ複数の専門家が、相談及び手続処理について対応しております。

弁護士法人リーガル東京では、弁護士・税理士・フィナンシャルプランナー・宅地建物取引主任者の資格を持つ複数の専門家が、相談及び手続処理について対応しております。